事業者のみなさま

決済を、ビジネスの可能性へ

DCPは、銀行が発行するトークン化預金DCJPYを活用し、自社サービスの中に高度な金融機能を直接組み込めるトークン化預金プラットフォームです。

銀行預金としての信頼性を活かしながら、柔軟な決済設計や新たな顧客体験、業務効率化を支えます。

決済は「支払いの手段」から「サービス体験の一部」へ

デジタル取引やプラットフォーム型サービスが広がる中で、決済に求められる役割は単なる送金手段から、次のような機能を持つものへと進化しています。

-

即時性

取引と同時にタイムラグなしで精算・完了する決済 -

常時性

夜間や休日、営業時間を問わない24時間365日の稼働 -

条件連動

プログラマビリティによる契約と決済の一体化 -

データ連携

サービス内の行動・商取引データと高度に統合

これまで、こうした高度な資金移動を実現するには、銀行システムとの個別開発や膨大な事務オペレーション、高い手数料が必要でした。しかしこれからの時代は、事業者の価値や業務フローに合わせて「金融機能を自由に設計できるか」が、新たな市場を切り拓く鍵となります。

金融機能を、自社サービスのなかで活かすために

新しいデジタルビジネスには、即時性やデータ連携が不可欠です。DCPは、高度な機能性を備えながら、既存の実務との親和性を保ちながら、スムーズに導入できます。

1. 「銀行預金」という信頼性

DCJPYは、法的に「銀行預金」として取り扱われるデジタル通貨です。

法人取引や大口決済においても、既存の会計実務との親和性を保ちながら、スムーズに導入できます。

2. 金融ライセンス不要で実装可能

事業者はDCPを活用することで、自社で新たに複雑な金融ライセンスを取得することなく、自社サービスの中に金融機能を組み込むことができます。(*1)

3. デジタル取引に適した設計

24時間365日の即時資金移転(*2)や、外部システム・データと連動したプログラマブルな決済により、取引の自動化を実現します。

- *1:取り組むスキームによっては、金融ライセンスの取得が必要となるケースがあります。

- *2:一部の取引については、接続する金融機関のシステム稼働時間のほか、当社または金融機関のシステムメンテナンス等の影響により、制約を受けることがあります。

ビジネスを加速させる、3つの戦略的バリュー

DCPを活用することで、決済や資金移転を単なる裏側の機能としてではなく、サービス価値を高める戦略的な要素として設計できるようになります。

1. サービス体験(UX)の高度化

商取引(サービスの利用や権利の移転など)と決済(お金の動き)を一体化させ、ユーザーにこれまでにないシームレスな顧客体験を提供します。

2. 業務効率化とコスト削減

請求、照合、精算、複数事業者への分配などの煩雑なバックオフィス業務をプログラムで自動化。手動オペレーションを排除することで、人的ミスと運用負荷を根本から軽減します。

3. 新しい取引モデルの設計と収益機会の創出

「あらかじめ設定した条件に応じた自動実行」や「複数事業者へのリアルタイム分配」など、従来では難しかった複雑な取引モデルを実現します。

拡張性と柔軟性を生む「二層構造」と「Multiple BaaS」

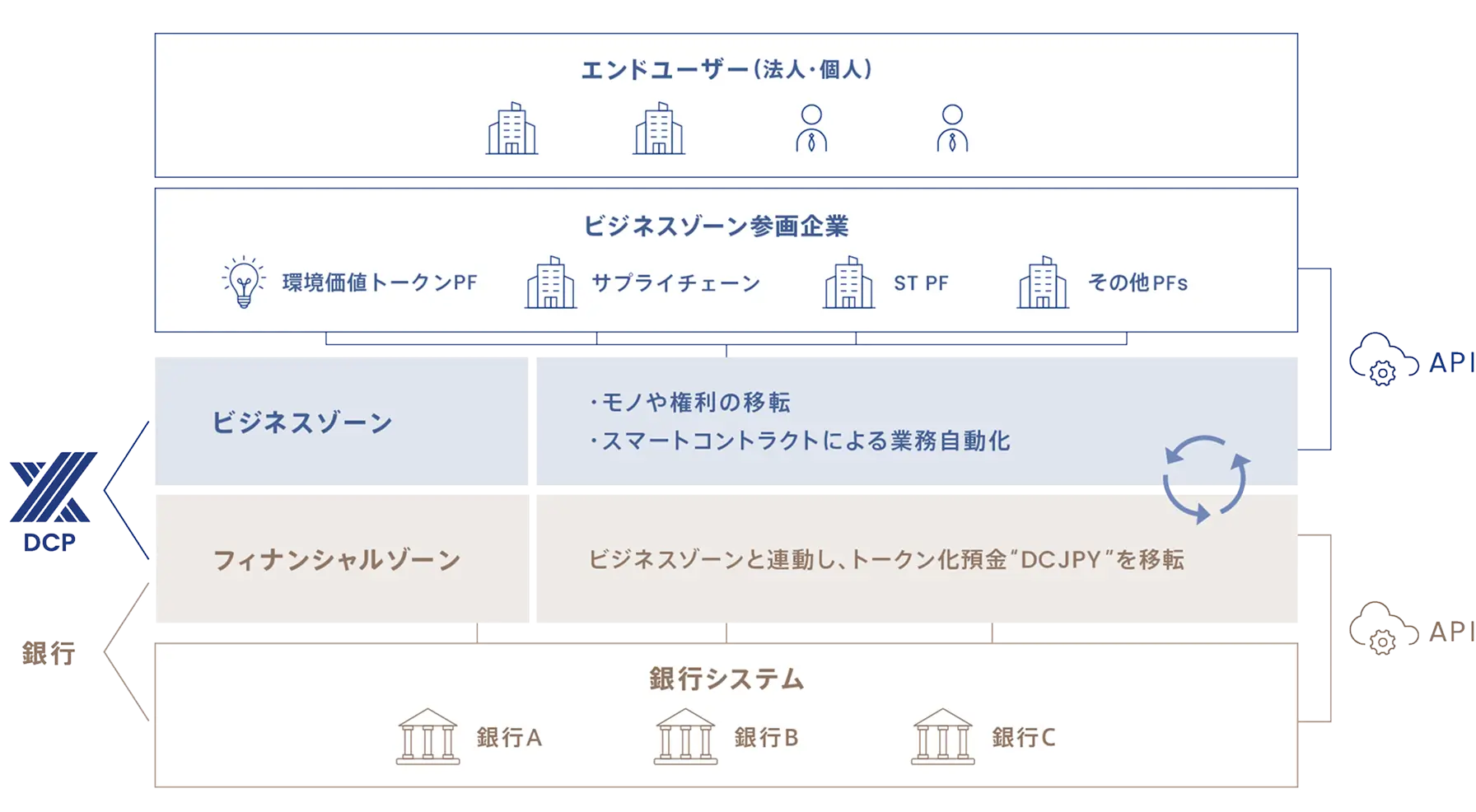

DCPは、企業や個人が取引を行う「ビジネスゾーン」と、銀行が金融機能を担う「フィナンシャルゾーン」で構成される二層構造を採用しています。

銀行と事業者をN:Nで接続する「Multiple BaaS」のコンセプトにより、個別相対での接続や、都度の大規模開発に依存しない拡張性を確保。 単一のサービスにとどまらず、将来的な新規事業や他テーマへの展開も見据えた、柔軟なサービス設計を可能にします。

ビジネスの境界を超え、多彩な領域へ展開可能

DCPは、特定の用途に限定されません 。事業者が新たな価値を提供しうる複数のテーマに展開可能です。

DCPを活用したサービス設計・

事業化検討を支援します

- 自社サービスへの

組み込み可能性の整理 - 想定ユースケースの具体化

- 接続先金融機関との連携可能性の整理

- PoCや段階的導入の進め方