金融機関のみなさま

金融の信頼と、

ビジネスのアイデアをつなぐ

DCPは、銀行が発行するトークン化預金「DCJPY」を活用し、預金・決済機能をデジタル経済圏へ接続するプラットフォームです。

オンチェーン化の拡大がもたらす金融機能の変化

金融機能を取り巻く環境は、いま大きく変わりつつあります。

デジタル取引やプラットフォーム型サービスの拡大に加え、ブロックチェーン上で取引を行う「オンチェーン化」が進む中で、決済に求められる役割は次のように高度化しています。

- 24時間365日の即時資金移転(リアルタイム決済)

- データや条件に連動した自動化(プログラマビリティ)

- 多様なサービス・システムとの接続性・相互運用性(インターオペラビリティ)

これは単なる新技術の導入ではありません。

銀行が持つ預金・決済機能を、次のデジタル経済圏にどう接続し、未来の顧客接点をどのように維持・拡張していくかという、経営・事業戦略上の重要なテーマです。

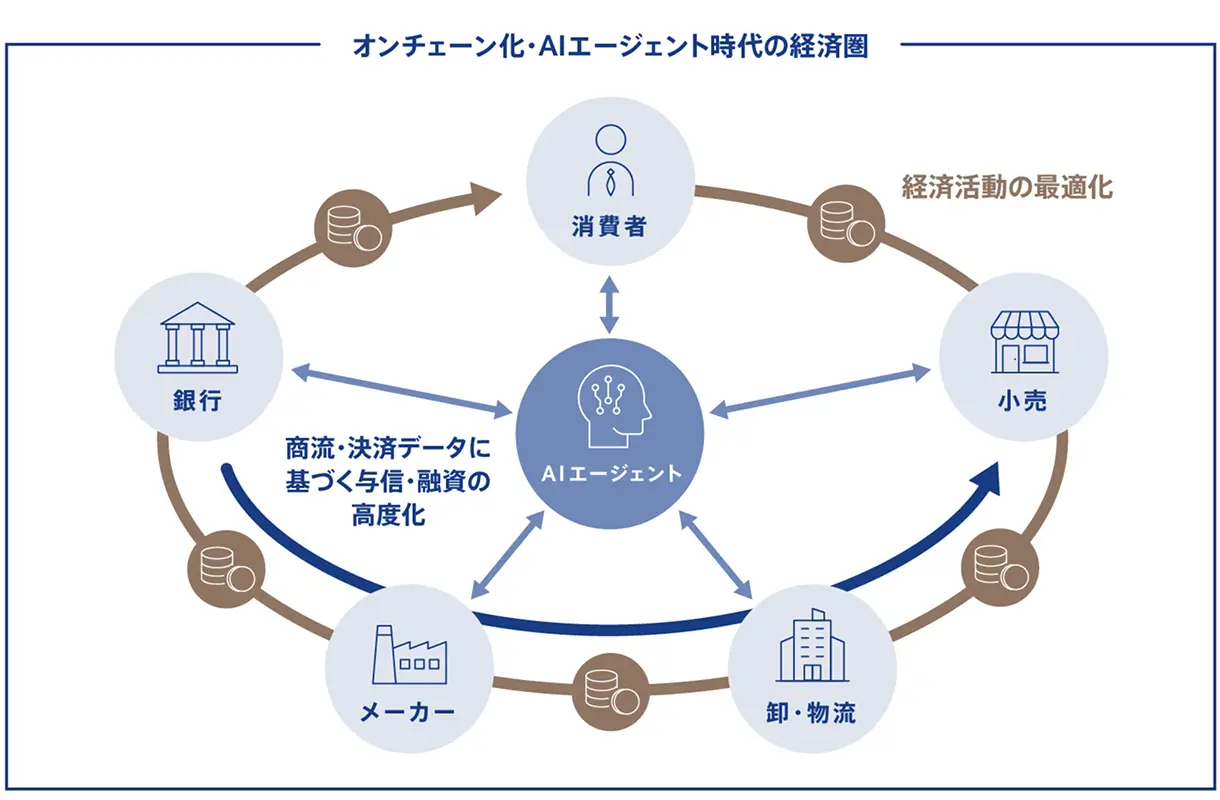

AIの進化と「選ばれる金融インフラ」

AIエージェントの活用が進むことで、金融サービスは人だけでなくAIにも選ばれる存在であることが求められます。

その基盤となるのが、ブロックチェーン技術と親和性の高い、トークン化預金やステーブルコインなどのプログラマブルなデジタルマネーです。

オンチェーン金融、AI、Embedded Financeの流れが重なる中で、金融機関には、既存の預金・決済機能を成長市場へ接続し、新たな顧客接点やビジネスモデルを創出していくことが期待されています。

実装フェーズを迎えたオンチェーン金融

海外では、トークン化預金やステーブルコイン、CBDC(中央銀行デジタル通貨)など、さまざまなデジタルマネーの実装が進んでいます。国内においても関係省庁や業界団体を巻き込んだユースケースの構築が本格化しており、社会実装のフェーズを迎えています。

デジタルマネー領域への取り組みは、これまで培った預金・決済機能を成長市場へと接続し、新たな顧客接点やビジネスモデルの可能性を広げるための有力なアプローチとなります。

預金の強みを、そのままデジタル経済圏へ

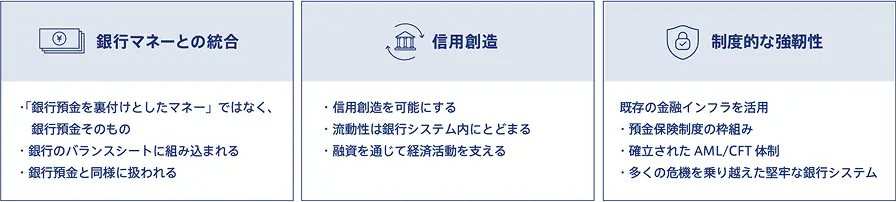

デジタルマネーへのニーズが高まる中で銀行が取り組むべき手段として、トークン化預金が重要な選択肢となるのは、銀行の本来の強みである「預金の信頼性」を活かしたまま、デジタル取引に必要な機能を実装できるためです。

トークン化預金は、預金を裏付けにした別のマネーを発行するものではなく、銀行預金そのものをブロックチェーン上で扱いやすいかたちにしたものです。銀行は自らが発行主体となり、預金・決済機能の延長線上で、次世代のデジタルマネー領域に主体的に関与することができます。

1. 銀行が主導できるデジタルマネー

決済機能が銀行の外側で発展していくリスクに対しては、銀行自らが発行主体となるトークン化預金は有効な解決策となります。既存の預金基盤、本人確認(KYC)、AML/CFT、コンプライアンスのノウハウを活かしながら、銀行自身が次世代の決済機能を提供できます。

2. 既存の制度・実務との高い整合性

トークン化預金は、銀行預金としての性質を維持したまま、デジタル上でのプログラマブルな決済を可能にします。そのため、会計処理、法務、リスク管理など、金融機関に求められる既存の実務要件と高い整合性を保った設計が可能です。

3. 個人・法人取引の双方に広がる活用領域

トークン化預金は、銀行預金としての信頼性を保ちながら、個人の日常的な小口決済から、法人間の大口決済まで、幅広いデジタル取引に活用できる決済手段です。

-

個人向け取引

外部事業者のサービスと連携することで、日常的な小口決済やサービス利用時の支払いを、スムーズに行うことが可能になります。銀行預金を基盤とすることで、利用者にとっても安心感のあるデジタル決済手段として活用できます。 -

法人向け取引

取引金額が大きく、支払いの確実性や取引条件との連動が重要になります。トークン化預金は銀行預金を基盤としているため、大口決済にも対応しやすく、商品・サービス・権利の移転と決済を連動させることで、法人間取引に求められる確実性と効率性を両立できます。

4.信用創造の維持

トークン化預金は、既存の銀行預金としての性質を保持しているため、銀行の預金・決済機能との連続性を保ちやすい点に特徴があります。銀行経営の根幹である信用創造の枠組みを活かしながら、デジタル経済圏に対応した新たな決済機能を提供できる点に、トークン化預金に取り組む意義があります。

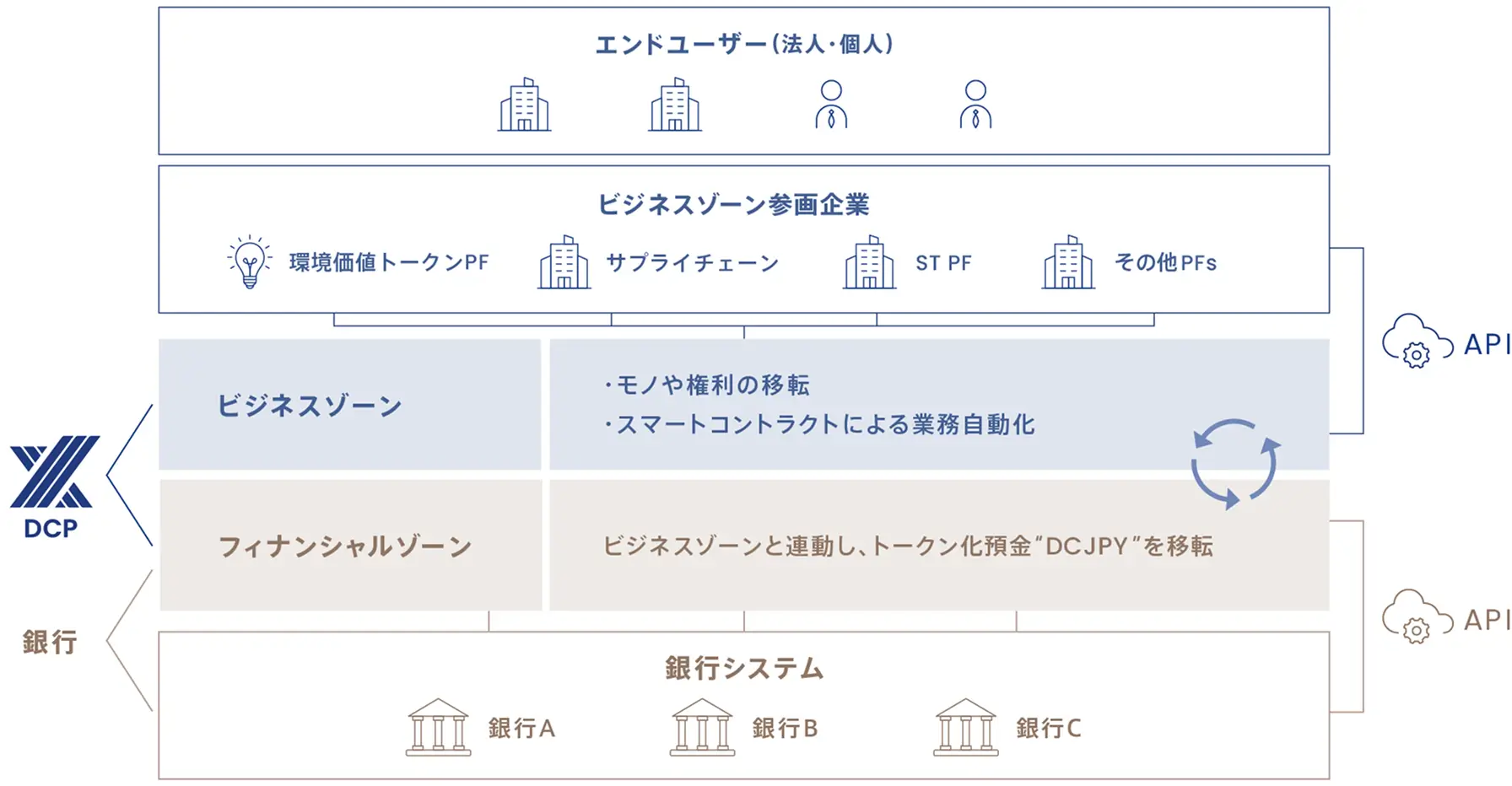

信頼と柔軟性を両立する「二層構造」のプラットフォーム

トークン化預金プラットフォームDCPは、企業・個人が取引を行う「ビジネスゾーン」と、銀行が金融機能を担う「フィナンシャルゾーン」で構成される二層構造を採用しています。

この構造により、銀行は発行主体として預金の信頼性を担保しながら、事業者や多様な外部サービスと柔軟に接続することが可能になります。

相互運用性(インターオペラビリティ)による融合

特定の銀行や個別サービス内だけで資金が循環する構造では、利用範囲が限定され、開発コストや運用負荷も高くなります。DCPは、複数の銀行と複数の事業者をシームレスに相互接続することで、分断された決済を融合し、より拡張性の高いオープンな取引環境を実現します。

マルチバンク対応による拡張性

日本市場においてデジタルマネーを普及させるためには、単一の銀行や単一のサービスに閉じない、マルチバンク対応が重要です。

DCPは、複数の銀行が発行するトークン化預金と、複数の事業者サービスが同一プラットフォーム上で連携できる環境を目指しています。これにより、銀行・事業者・利用者が相互につながりやすい取引基盤を構築し、より広いユースケースへの展開が可能になります。

ビジネスの境界を超え、多彩な領域へ展開可能

DCPは、特定の単一用途に限定されるものではありません。

銀行預金としての信頼性と、デジタルならではの柔軟性を活かし、金融機関が新たな顧客接点を形成し得るさまざまな領域への展開が期待されます。

トークン化預金の発行・

活用検討を支援します

- トークン化預金の発行・

接続に関する検討 - 想定ユースケースの具体化

- 接続先事業者との連携可能性の整理