国際送金とデジタル通貨─「トークン化預金」の活用による国際送金効率化の本質

目次

【編集部注】: 本稿は、2025年11月に公開されたデジタル通貨フォーラム特別インタビュー(全2回)における山岡浩巳座長のインサイトをグローバル金融インフラの構造転換と決済イノベーションの視点から構造化・再編集したものです。

分散台帳技術(DLT)による国際決済の効率化と「トークン化預金」の優位性

ブロックチェーン・分散台帳技術(DLT)を応用するデジタル通貨の有望な応用領域として、国際送金分野が世界的な注目を集めています。本稿では、なぜデジタル通貨が国際送金の効率化につながると期待されているのか、その背景にある既存インフラの課題と、新技術および「トークン化預金」がもたらす変革について深掘りします。

1. 銀行送金の法的・実務的本質─「口座記録の連続更新プロセス」

デジタル通貨がもたらす効率化を理解する前提として、そもそも「銀行送金がどのように行われているか」という実務的・法的な本質を整理することが有益です。銀行送金は、あたかも現金書留のように現金を移動させるイメージで捉えられがちですが、その実態は異なります。

- 消滅・発生構成(判例法理):甲銀行の口座から乙銀行の口座へ送金が行われる場合、「送金人の口座残高がいったん消滅して新たな残高に更新され、これと連動して受取人の口座残高も消滅・発生(更新)する」という法律構成が実務・判例により確立されています。このため、対抗要件具備のために民法上の債権譲渡が求める「確定日付証書」を作成する必要はなく、また、過去の送金を巡る瑕疵によって現在の送金が影響を受けることもありません。

- 中央銀行を介したリレー:銀行間の決済も同様であり、両行が中央銀行に持つ当座預金口座の記録が連続的に書き換えられます。つまり、銀行送金とは「お金というモノの移動」ではなく、「一連の指示によって、関係する口座の記録を連続的に更新していくプロセス」と捉えることが妥当です。各国とも、概ねこれに類する考え方を採っています。

2. 国際送金(コルレス送金)が抱える構造的課題と限界

「口座記録の連続的な更新」という本質は国際送金も同じですが、国境をまたぐことに伴い、そのプロセスは長く複雑なものへと変貌します。

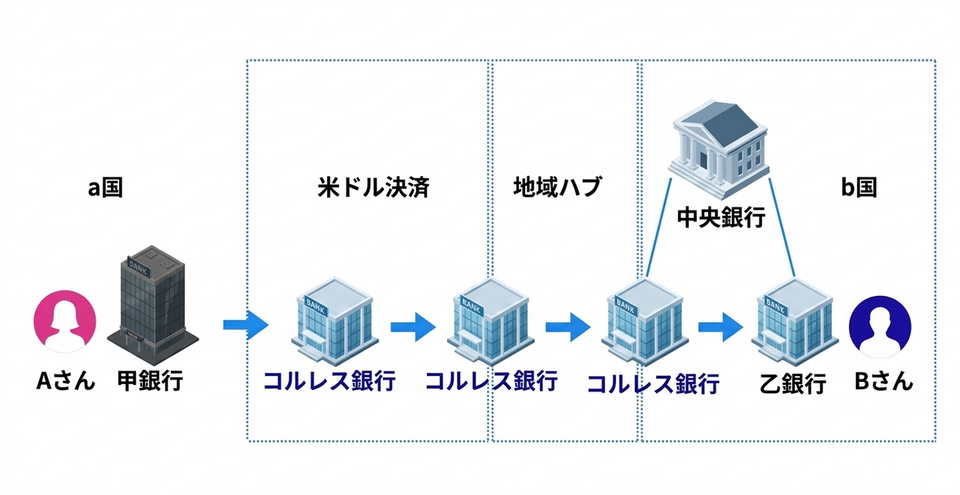

コルレス送金の多層構造と高コスト

国際送金では、異なる通貨や法域が関わるため、中継銀行である「コルレス銀行」を経由して関係銀行の帳簿を連続的に書き換えていく「コルレス送金」という方法が採られます。関係する銀行が増える分、更新すべき口座記録の数は大きく増加します。さらに、各国の間にはそれぞれ時差があり、銀行の営業時間にも違いがあるため、「コストも時間もかかる上、それが事前にわからない」という批判に繋がっています(G20平均の送金コストは、200ドルの送金に対して約6.79%※世界銀行調べ)。

マネロン対策の負担増と送金網の縮小

近年、銀行にとってマネーローンダリング(マネロン)対策(AML/CFT)の報告・監視負担は著しく重くなっています。この結果、コンプライアンス負担の大きい一部新興国向けの国際送金業務から撤退する銀行が増え、世界的にコルレス送金網は縮小傾向にあります。

このようなコルレス送金網の縮小は、海外で働く人々から本国への家族への送金や留学費用の送金なども困難にするため、「金融包摂」の観点から深刻な国際問題となっています。そのため、G20や金融安定理事会(FSB)も、クロスボーダー送金の改善に向けた「ロードマップ」を掲げ、国境を越えた送金の効率化を最重要テーマとして取り組みを続けています。

3.ブロックチェーン技術と「トークン化預金」への期待

こうした課題への抜本的な解決策として期待されているのが、新しいデジタル技術であるブロックチェーンおよび分散台帳技術(DLT)の活用です。

スマートコントラクトによる24時間365日の自動執行

DLTは、ネットワーク上の帳簿を一斉に書き換えることを可能とし、また一定の条件が満たされたら取引を自動執行する「スマートコントラクト」の機能を備えており、かつ1年365日、1日24時間動かすことが可能です。この技術を活用し、送金銀行、受取銀行、コルレス銀行、関係する中央銀行の口座記録を一斉に更新できれば、国際送金は劇的に効率化されます。

支払決済手段における「トークン化預金」の3つの優位性

いくつかのデジタル決済手段(中央銀行デジタル通貨、ステーブルコインなど)の中で、特に民間銀行預金をDLTを通じてトークン化した「トークン化預金」が特に有望視されている理由は、以下の3点にあります。

【既存インフラの活用】: 現在のコルレス送金でも中心的な役割を果たしているのは民間銀行の預金口座であり、これをトークン化(デジタル資産化)することが、最も効率化のレバレッジが効きやすいと考えられます。また、現状銀行が果たしているKYCやAML/CFTの機能もそのまま活かすことができます。

【実需・企業ニーズへの適合】: 資金の受け取り手は、これまで通り使い勝手の良い「その国の通貨建ての預金」としてお金を受け取ることができ、受け取った資金をすぐに別の支払いに使うことができます。とりわけ企業にとってこの点は極めて重要です。

【アトミック(一斉更新)決済】: 銀行預金と中央銀行預金の両方をトークン化して連携させることで、関係する全ての記録が「一斉に更新されるか、あるいは全くされないか」の二者択一となる状態(アトミック)を作ることができます。これにより、「一部の記録だけが書き換わったままとなる」ことに起因するリスク(ヘルシュタット・リスクなど)を排除し、コストとリスクをともに削減することができます。

4. グローバルで加速する実証実験と実装へのアプローチ

トークン化預金を用いた国際送金のイノベーションは、すでに具体的なプロジェクトとして動いています。

- 国際決済銀行(BIS)「プロジェクト・アゴラ」: 分散台帳技術を使ったプラットフォーム上に、トークン化された民間預金と中央銀行預金を載せ、安全で効率的なクロスボーダー決済を実現しようとする実証実験です。BISは、近年発達の著しい人工知能(AI)をプラットフォームに組み込むことで、複雑な顧客確認(KYC)やマネロン対策をより効率的に行う可能性についても指摘しています。

- 主要グローバル銀行による「Partior」のプロジェクト: シンガポールのPartior(パルティオール)社のプロジェクトには、JPモルガン、ドイツ銀行、スタンダードチャータード銀行、DBSなど世界の主要銀行が参画しています。共有ブロックチェーン上でスマートコントラクトを活用し、参加銀行間の国際送金を迅速化・低コスト化する取り組みが進んでいます。

※日本国内における動向: 国内においても、2025年9月にSBI新生銀行、Partior、DCPの3社が、トークン化預金を用いた外貨取引に関する本格検討開始に合意するなど、実務への実装に向けた動きが活発化しています。

5. 結論:現存するインフラの強みを活かした「進化型預金」の社会的使命

国際送金の課題を新しいデジタル技術で解決しようとする試みは、イノベーションや金融の社会的使命という視点から極めて意義深いものです。

ただし、国際送金においては、単にスピードやコストを下げるだけでなく、「金融システム全体の安定性」や「犯罪・不正防止のための確実な監視」を両立させることが不可欠です。かつて1974年のヘルシュタット銀行破綻が示したように、送金プロセスの途中で関係先が一者でも破綻すれば、国際金融システムは甚大な影響を受けます。だからこそ、各国で厳格に規制監督され、信頼された銀行だけを繋いできたのがこれまでの歴史でした。

これからの時代に求められるのは、現在の金融インフラが持つ「顧客確認や不正監視、そして確かな信頼」というメリットを維持しながら、ブロックチェーンやトークン化、スマートコントラクトといった新技術を柔軟に取り込んでいくことです。

中央銀行と商業銀行の「二層構造」という確かな基盤をベースに、プログラマビリティ(プログラム可能性)という新たな武器を手にした「進化型預金」としてのトークン化預金の活用こそが、これからの国際送金を真に効率化し、信頼性と利便性を両立させた次世代の金融インフラを構築していくための、最も有望な道筋であると考えています。

【掲載元】デジタル通貨フォーラム特別インタビュー「国際送金とデジタル通貨」

https://www.decurret-dcp.com/dc-forum/column/forum-interview202511-1.html

https://www.decurret-dcp.com/dc-forum/column/forum-interview202511-2.html

山岡 浩巳

この間、国際通貨基金日本理事代理、バーゼル銀行監督委員会委員なども歴任。